Analyse médicale de l’assurance emprunteur : ce qu’il faut savoir

Lorsque vous souscrivez un prêt immobilier, l’assurance emprunteur devient un passage obligé. Et avec elle, viennent souvent des formalités médicales. L’analyse médicale dans le cadre de l’assurance emprunteur est une étape importante, surtout pour les emprunts de montants élevés ou auprès de personnes présentant certains antécédents de santé. Comprendre ce processus vous permet d’anticiper, de mieux préparer votre dossier et surtout, d’éviter toute mauvaise surprise.

Pourquoi les examens médicaux sont requis lors d’une assurance prêt ?

Lorsqu’un particulier souscrit un prêt immobilier, l’organisme prêteur exige que le remboursement soit garanti, même en cas d’incapacité, d’invalidité ou de décès. C’est ici qu’intervient l’assurance emprunteur, qui protège les deux parties. Pour évaluer le niveau de risque, l’assureur demande souvent une analyse médicale.

Ces formalités ont pour objectif de :

- Évaluer la santé de l’emprunteur de façon précise

- Déterminer les risques potentiels liés à certaines pathologies

- Adapter les garanties et le tarif du contrat à la situation réelle

- Réduire les incertitudes médicales au moment de la souscription

Les principaux examens médicaux exigés

Questionnaire de santé : la première formalité incontournable

Ce document confidentiel doit être rempli avec sincérité. Il comprend des questions sur :

- Vos antécédents médicaux

- Les traitements en cours

- Les éventuelles hospitalisations

- Vos habitudes de vie (tabac, alcool, sport)

Une simple omission ou erreur peut entraîner la nullité du contrat, conformément à l’article L113-8 du Code des assurances.

Examens complémentaires : quand sont-ils demandés ?

Selon l’âge, le montant emprunté ou les réponses au questionnaire, l’assureur peut demander :

- Une prise de sang : pour analyser cholestérol, glycémie, taux hépatique…

- Une analyse d’urine : utile pour détecter certaines anomalies

- Un électrocardiogramme : recommandé à partir de 45 ans

- Une visite médicale : réalisée par un médecin agréé

Témoignage :

« J’ai souscrit un prêt de 300 000 € à 52 ans. Mon assureur m’a demandé une prise de sang et un ECG. Tout s’est bien passé, et j’ai reçu une proposition sans surprime. »

— Laurent M., Toulouse

Traitement et usage des données médicales

Ces examens sont analysés exclusivement par un médecin-conseil, dans le respect du secret médical. À l’issue de cette évaluation, plusieurs cas sont possibles :

- Acceptation au tarif standard

- Acceptation avec surprime : si un risque aggravé est constaté

- Acceptation avec exclusions de garanties : pour certaines pathologies

- Refus de couverture : dans les cas les plus graves

Un refus d’assurance prêt immobilier n’est pas une fatalité. Des solutions comme la convention AERAS peuvent faciliter l’accès à l’assurance pour les personnes présentant un risque de santé aggravé.

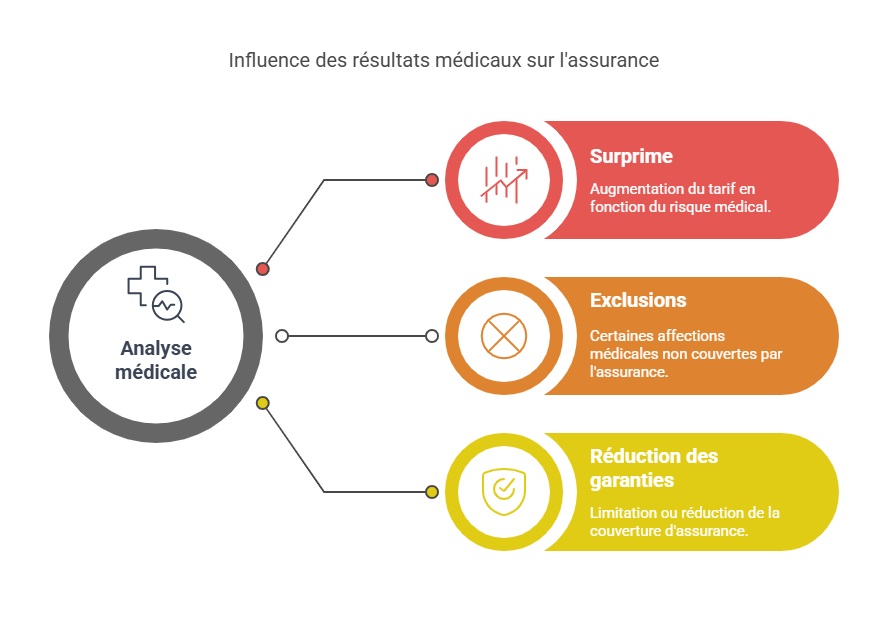

Impact de l’analyse médicale sur le coût et les garanties

Les résultats médicaux conditionnent à la fois le tarif de votre cotisation, mais aussi l’étendue des garanties couvertes. Les impacts peuvent être les suivants :

- Surprime : la cotisation augmente en fonction du risque constaté

- Exclusions : certaines affections ne sont pas couvertes

- Réduction des garanties : durée plus courte, limitation de certaines protections

Témoignage :

« Après un cancer en rémission depuis 5 ans, j’ai pu être couvert grâce au droit à l’oubli. J’ai choisi un assureur qui respecte la grille de référence AERAS. »

— Claire B., Marseille

Assurance prêt immobilier : adapter son contrat à son profil de santé

Souscrire une assurance prêt immobilier implique de bien comprendre les implications médicales. En fonction des résultats des examens, il est possible de renégocier ou changer d’assurance emprunteur pour une offre plus avantageuse. La loi Lemoine, en vigueur depuis 2022, permet de résilier à tout moment et sans frais. Cela ouvre la porte à une meilleure personnalisation du contrat, même après signature du prêt.

Fausse déclaration médicale : un risque majeur

Mentir ou omettre volontairement une information dans le questionnaire ou lors des examens peut entraîner :

- La nullité du contrat

- Un refus d’indemnisation

- Le remboursement intégral du prêt à la banque par l’emprunteur

Bien se préparer à son analyse médicale

Voici quelques conseils pratiques pour aborder sereinement ces formalités :

- Préparer un dossier médical complet : ordonnances, bilans récents, lettres de spécialistes

- Éviter tout traitement ou automédication avant les analyses

- Répondre de manière claire et honnête

- Demander à son médecin traitant un résumé médical si suivi pour une pathologie

Témoignage :

« Grâce à mon médecin, j’ai pu transmettre un dossier clair, ce qui a évité de nouveaux examens. Mon prêt a été accepté rapidement. »

— Nadine L., Bordeaux

Refus d’assurance emprunteur ? On vous accompagne jusqu’à l’acceptation.

FAQ

Faut-il toujours passer une visite médicale pour un prêt ?

Non. Pour les prêts inférieurs à 200 000 € et les moins de 60 ans, certains assureurs proposent des contrats sans formalités médicales.

Peut-on changer d’assurance si l’on a une surprime ?

Oui. Avec la loi Lemoine, vous pouvez changer d’assurance emprunteur à tout moment, même si vous avez eu une surprime initiale.

Que faire si mon état de santé empêche toute assurance classique ?

La convention AERAS permet d’accéder à une couverture même en cas de risque aggravé de santé, en respectant certaines conditions.